რედაქტორი: ბექა იობიძე

კორექტორი: თაკო ინასარიძე

მდევარი, თბილისი, 2024

წინათქმა

ბლოკჩეინის ისტორია 1991 წელს დაიწყო – მაშინ, როდესაც სტუარტ ჰაბერსა და სკოტ სტორნეტს აზრად მოუვიდათ, შეექმნათ ტექნოლოგია, რომელიც მნიშვნელოვან დოკუმენტებს ისე შეინახავდა, რომ შეუძლებელი გახდებოდა მათი რაიმე სახით გაყალბება (მაგ. არასწორი დათარიღება). ამ იდეის განსახორციელებლად ჰაბერმა და სტორნეტმა კრიპტოგრაფიის მეშვეობით შექმნეს კომპიუტერული სისტემა, რომელში „შეტვირთული“ დოკუმენტებიც ვირტუალურ ბლოკებში ინახებოდა. ყოველი ახალი ინფორმაცია სისტემას ახალი ბლოკის სახით ემატებოდა. ანუ, თუ ვინმე შეცვლიდა მოცემული დოკუმენტის გარკვეულ ნაწილს, ეს სისტემაში ახალი ბლოკის სახით გამოჩნდებოდა, ძველი კი ისევ უცვლელად შეინახებოდა. ახალი და ძველი ბლოკები ერთმანეთთან დაკავშირებული, გადაჯაჭვული იყო. შედეგად, უახლესი ბლოკის მომხმარებელს შეეძლო ენახა დოკუმენტის მთელი ისტორია, მისი უპირველესი ასლის ჩათვლით.

მომდევნო წლებში ეს სისტემა კიდევ უფრო დაიხვეწა და შესაძლებელი გახდა ერთ ბლოკში რამდენიმე სახის ინფორმაციის ერთად შენახვა. ამგვარად, ბლოკჩეინის სისტემა კიდევ უფრო მიმზიდველი გახდა, რადგანაც გამარტივდა შინაარსობრივად ერთმანეთთან დაკავშირებული ინფორმაციის ერთ ადგილას მოგროვება. მაგალითისთვის, სისტემის გამომყენებელი კომპანია თითოეულ თავის მომწოდებელთან შექმნიდა ცალ-ცალკე ბლოკებს და ყველა საჭირო დოკუმენტს (შეკვეთის ბრძანება, მიღება-ჩაბარების აქტი, გენერალური ხელშეკრულება და სხვა) ერთად მოუყრიდა თავს.

კიდევ რამდენიმე წლის შემდეგ, კერძოდ, 2004 წელს, მოხდა გარდამტეხი მოვლენა ბლოკჩეინის ინდუსტრიაში – მაშინ, როდესაც ჰალ ფინიმ შექმნა ციფრული ფულის სისტემა: “Reusable Proof of Work”. იგი მოწყობილია ისე, რომ თითოეულ ფულის ერთეულს – ტოკენს – ჰყავს თავისი აღრიცხული მფლობელი. თუ ეს უკანასკნელი გამოიყენებს ტოკენს რაიმეს შესაძენად, მაშინ ტოკენის მფლობელი შესაბამისად შეიცვლება. ანუ, ამ გზით ერთსა და იმავე ტოკენს ერთი პირი რამდენჯერმე ვერ გამოიყენებს.

ამგვარად, ბლოკჩეინი ჩამოყალიბდა მრავლისმომცველ სისტემად, რომელშიც შესაძლებელია მოქმედებათა მთელი ჯაჭვის ერთ სივრცეში მოთავსება, მათ შორის: ხელშეკრულებების გაფორმება, ანაზღაურება და მათი აღსრულების მეთვალყურეობა.

არსებითი მახასიათებლების შესახებ

დღესდღეობით ბლოკჩეინის სისტემის მთავარი მახასიათებლებია:

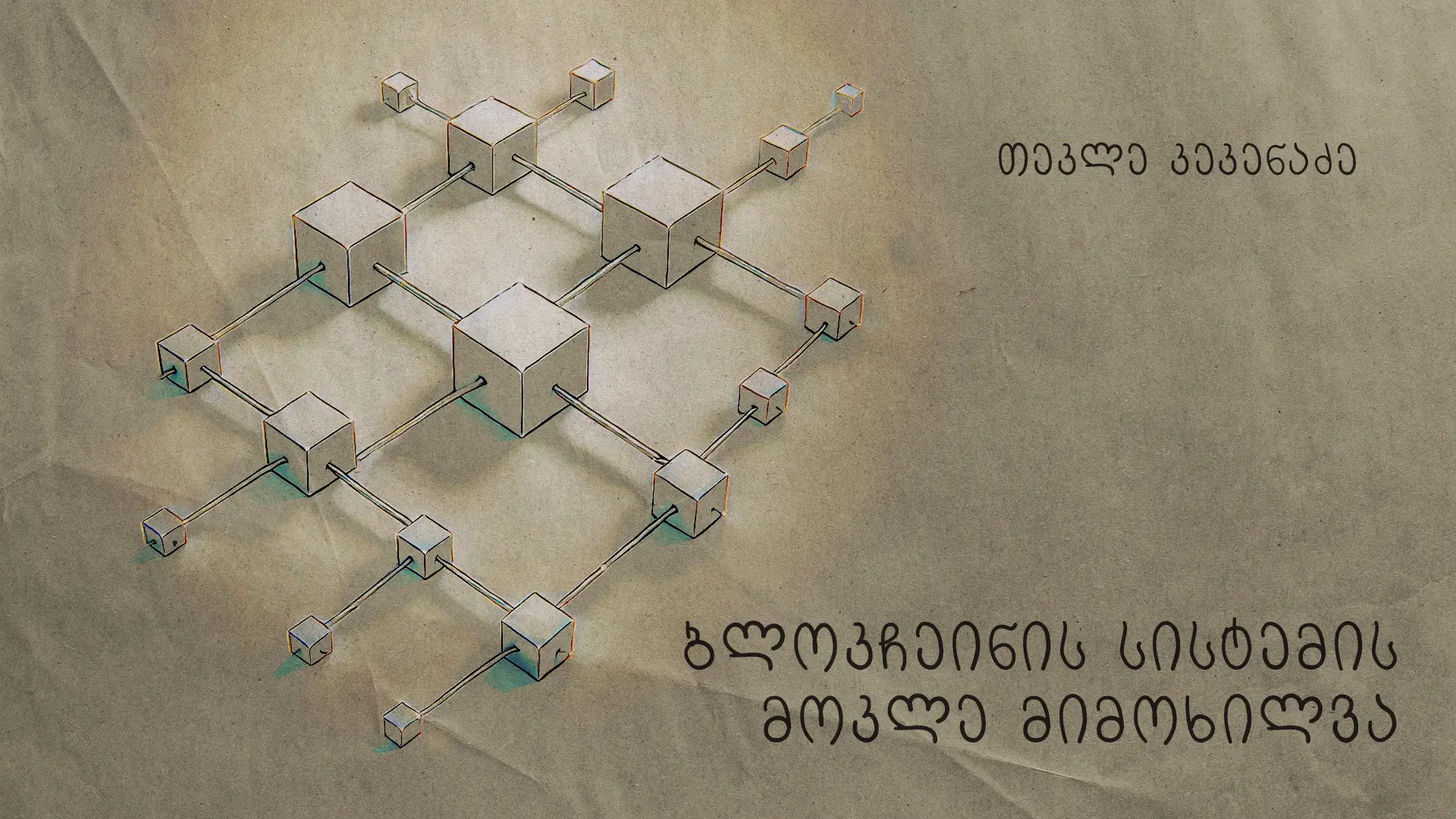

- დეცენტრალიზება – ბლოკჩეინი დეცენტრალიზებული სისტემაა, ანუ ტრანზაქციის განსახორციელებლად არაა საჭირო მესამე მხარის ჩართვა, როგორიცაა: ბანკი, ნოტარიუსი და ა.შ. ამას სისტემა მასში არსებული წევრების – კვანძების (ნოდების) – დახმარებით აკეთებს, რომლებიც ადასტურებენ გარიგებული პირების ნამდვილობას.

- უსაფრთხოება და უცვლელობა – ბლოკჩეინში ასახული ყველა ქმედება ცხადი და უცვლელია. მას შემდეგ, რაც ახალი მოქმედება დაემატება სისტემას, მისი დაშიფრული ჩანაწერი სისტემის ყველა მონაწილესთან ავტომატურად შეინახება, რაც მოცემული გარიგების გაყალბების ანდა წაშლის საფრთხეს აქრობს.

- სიცხადე და მიკვლევადობა – ბლოკჩეინში ყველა ახალი ქმედება ავტომატურად დაკავშირებულია წინასთან, რაც ქმნის გარიგებების თანმიმდევრულ ჯაჭვს. ამასთან, როგორც ზემოთ აღინიშნა, ქმედებათა ჯაჭვი თითოეულ მონაწილესთან თავისთავად ინახება. ამგვარად, მომხმარებლებს შეუძლიათ თვალყური ადევნონ გარკვეული მონაცემების ისტორიას დასაბამიდან დღემდე. ეს კი ბლოკჩეინს განსაკუთრებით სასარგებლოს ხდის კომპანიებისთვის მიწოდების ჯაჭვის ანდა წარმოების უკეთესი და უფრო ეფექტიანი მართვის თვალსაზრისით.

- ჭკვიანი ხელშეკრულებები – ჭკვიანი ხელშეკრულებები ბლოკჩეინის სისტემაში ჩაწერილი ისეთი გარიგებებია, რომელთა პირობები ავტომატურად სრულდება. გარიგებაში წინასწარ გაიწერება შესრულების პირობები და, როგორც კი ისინი აღსრულდება, სისტემა ავტომატურად აღიქვამს ხელშეკრულების განსაზღვრული ნაწილის ან მთლიანი გარიგების შესრულებას. ამგვარად, ბლოკჩეინის სისტემით შესაძლებელია მესამე მხარის გარეშე გარიგებით განსაზღვრული პირობების შესრულების მეთალყურეობა. მაგალითისთვის, მეიჯარესა და მოიჯარეს შორის ხელშეკრულება რომ ბლოკჩეინის საშუალებით დაიდოს, მოვლენები ასე წარიმართებოდა: მათი ხელშეკრულება გაიწერებოდა სისტემის ახალ ბლოკში, რომელიც აღიქვამდა გარიგების ვადას, ხელშეკრულებაში მითითებულ თანხასა და გადახდის განრიგს. შესაბამისად, ყოველი გადახდის მოახლოებისას სისტემა შეახსენებდა ხელშეკრულების მონაწილეებს მოსალოდნელი მოქმედების შესახებ. შემდეგ კი, მაშინ, როცა მოიჯარე ელექტრონულ ფულს (კრიპტოვალუტას) გადარიცხავდა მეიჯარის ანგარიშზე, იმ თარიღის გადახდას სისტემა ავტომატურად აღიარებდა. შესაბამისად, აღარ იქნებოდა არც ნოტარიუსის (რომელიც დაამოწმებდა ხელშეკრულებას) და არც ბანკის (რომელიც გადარიცხვის შუამავალი იქნებოდა) საჭიროება.

სისტემაში გარიგებათა თანმიმდევრულობის შესახებ

აღწერილი მახასიათებლების გათვალისწინებით, ბლოკჩეინის სისტემაში გარიგებები ტრადიციულთან შედარებით უფრო მარტივია და შემდეგ ძირითად საფეხურებს მოიცავს:

- ოპერაციის წამოწყება – თავდაპირველად ერთი კვანძი წამოიწყებს რაიმე სახის ოპერაციას, მაგალითად, კრიპტოვალუტის გადარიცხვას, ვირტუალური აქტივის გასხვისებას, ინფორმაციის გადაცემას ან სხვა;

- ოპერაციის ვერიფიკაცია – წამოწყების შემდეგ ოპერაციამ უნდა გაიაროს ვერიფიკაციის საფეხური, კერძოდ, უნდა გადამოწმდეს კვანძის სანდოობა, ტრანზაქციის სინამდვილე და მისი განხორციელებისთვის საჭირო ყველა პირობის არსებობა. იმის ნაცვლად, რომ ეს ცენტრალური ხელისუფლების (მაგალითად, ბანკი) მიერ განხორციელდეს, ოპერაციის ვერიფიკაციისთვის ბლოკჩეინი თავის ქსელს, ანუ სხვა კვანძებს ეყრდნობა, რომლებიც ადასტურებენ განსაზღვრული ოპერაციის ნამდვილობას. ასეთ კვანძებს მაინერები ეწოდება;

- ოპერაციების დაჯგუფება – შინაარსობრივად ერთმანეთთან დაკავშირებული დამოწმებული ოპერაციები ჯგუფდება ერთ ბლოკში, რომელსაც მიენიჭება უნიკალური სათაური და აისახება მასში მოთავსებული ტრანზაქციების სია;

- ბლოკის დაშიფვრა – მანამ, სანამ ბლოკი სისტემაში აისახება, საჭიროა, მას მაინერებმა კოდი – ჰეში – მიანიჭონ, რომელიც წინასწარ განსაზღვრულ მოთხოვნებს დააკმაყოფილებს (მაგ. ეს კოდი უნდა დაიწყოს ნულების გარკვეული რაოდენობით). ამას ხშირად “proof of works”-ს უწოდებენ;

- ბლოკის სისტემაში დამატება – მას შემდეგ, რაც მაინერი ბლოკს უნიკალურ კოდს მიანიჭებს, ეს ბლოკი სისტემაში გავრცელდება. სხვა კვანძები დაადასტურებენ მის ნამდვილობას და ამის შემდეგ იგი უკვე არსებული ბლოკების ჯაჭვს დაემატება;

- ბლოკის დისტრიბუცია და შენახვა – მას შემდეგ, რაც სისტემას ახალი ბლოკი დაემატება, მისი ასლი სისტემაში არსებულ ყველა კვანძთან შეინახება. ამგვარად, თითოეულ მონაწილეს სისტემის უახლეს სახესთან ექნება წვდომა და უკვე ჩაწერილი ბლოკი არ შეიცვლება ან რაიმე გზით ვერ გაყალბდება.

ბლოკჩეინის სამი სახე

რადგანაც სისტემის მთელი ინფორმაციის ასლი თითოეულ მონაწილესთან ცალ-ცალკე ინახება, საჭიროა სისტემის მონაწილეების წინასწარ განსაზღვრა. ამგვარად, ჩამოყალიბდა ბლოკჩეინის სისტემის 3 ძირითადი სახე, კერძოდ:

- საჯარო ბლოკჩეინი (Public Blockchain) – ნებისმიერს შეუძლია ამ სისტემაში მონაწილეობა დამატებითი შეზღუდვების გარეშე. კრიპტოვალუტების (ციფრული ფულის) უმეტესობა მუშაობს საჯარო ბლოკჩეინის სისტემის გამოყენებით;

- კერძო ბლოკჩეინი (Private Blockchain) – სისტემის მმართველებს შენახულ მონაცემებზე წვდომის მხრივ სხვადასხვაგვარი ზედამხედველობა შეუძლიათ. შესაბამისად, კერძო ბლოკჩეინის სისტემებს ძირითადად ის ორგანიზაციები იყენებენ, რომლებიც მრავალი სახის ან სხვადასხვა პირთან დაკავშირებულ ინფორმაციას ინახავენ. ასეთ სისტემაში კარგად თავსდება ზემოთ განხილული მაგალითი, როდესაც კომპანია თითოეული მომწოდებლისთვის ცალ-ცალკე ბლოკს ქმნის და მასში ყველა საჭირო ინფორმაციას ათავსებს. ამგვარად კომპანია შეძლებს თითოეულ მომწოდებელს მხოლოდ მის შესაბამის ბლოკზე ჩაურთოს წვდომის ნებართვა;

- კონსორციუმის ბლოკჩეინი (Consortium blockchain) – კონსორციუმის ბლოკჩეინი ერთგვარად საჯარო და კერძო სისტემების ნაზავია. კერძოდ კი, ასეთი სახის ქსელში ოპერაციის ნამდვილობის დადასტურება – შეთანხმება – წინასწარ შერჩეული კვანძების ან მათი ჯგუფის მიერ მოწმდება. ასეთ სისტემებს ძირითადად ბანკები და სახელმწიფო დაწესებულებები იყენებენ, რომლებსაც თითოეული ტრანზაქციის დასადასტურებლად შესაბამისი კვანძი ჰყავთ გამოყოფილი.

ბლოკჩეინის დანერგვის მაგალითები

დღეს ბლოკჩეინ ტექნოლოგიებს წარმატებულად იყენებენ სხვადასხვა ინდუსტრიაში. ეს სისტემა კომპანიებს თავიანთი მოქმედებების უკეთესად მართვასა და გამარტივებაში ეხმარება. მაგალითისთვის განვიხილოთ ქვემოთ მოცემული 4 სექტორი:

- მიწოდების სექტორი – ბლოკჩეინ ტექნოლოგიის მეშვეობით შესაძლებელი გახდა მიწოდების ჯაჭვის ერთ სისტემაში მოქცევა, რაც ინფორმაციის მარტივად გავრცელებას უწყობს ხელს. სისტემის მახასიათებლებიდან გამომდინარე, ძალიან მცირეა მონაცემების დაკარგვის, ხელით დაშვებული თუ ოპერაციული შეცდომების ანდა თაღლითობის საფრთხე.

ამასთან, ბლოკჩეინი ბიზნესებს აძლევს შესაძლებლობას, მარტივად, შუამავლის გარეშე, ჭკვიანი ხელშეკრულებების მეშვეობით განახორციელონ ადგილობრივი ანდა საერთაშორისო ოპერაციები. მაგალითისთვის, თუ ევროპულ კომპანიას სურს აზიაში პროდუქტის გაგზავნა, ბლოკჩეინის სისტემის გამოყენებით მას არ დასჭირდება დამატებით ბანკის, ნოტარიუსის ან სხვა სახის თავდების ჩართულობა. ანუ, სისტემა თვითონ დაადასტურებს გარიგების ნამდვილობას, რაც გარიგებულ პირებს შეუმცირებს საშუამავლო ხარჯებსა და ოპერაციის განსახორციელებლად საჭირო დროს.

მიწოდების სექტორის ერთ-ერთ ყველაზე დიდ პრობლემას გაყალბებული პროდუქტებით ვაჭრობა წარმოადგენს. OECD-ის მიერ ჩატარებული კვლევის მიხედვით, 2016 წლისთვის ეს უკანასკნელი მსოფლიო ვაჭრობის 3.3%-ს შეადგენდა. რადგანაც ბლოკჩეინის სისტემა მიწოდების ჯაჭვის ყველა საფეხურზე დაკვირვების საშუალებას იძლევა, შესაძლებელი ხდება საქონლის წარმომავლობის სათანადოდ მეთვალყურეობა. ამრიგად, იგი ხელს უწყობს გაყალბების თავიდან არიდებას სწრაფი შემოწმებითა და შესაბამისი გარიგების შეწყვეტის გზით.

დღესდღეობით ბლოკჩეინის სისტემას არც თუ ისე ბევრ კომპანიაში იყენებენ, თუმცაღა, არსებული მაგალითებიდან გამომდინარე, სისტემის სამომავლო განვითარება საკმაოდ მოსალოდნელია. მაგალითად, კომპანია Walmart IBM-თან თანამშრომლობით წარმატებულად იყენებს ბლოკჩეინის სისტემას იმისათვის, რომ შეამოწმოს ჩინეთიდან გამოგზავნილი ღორის ხორცის ნაწარმის წარმოშობა და მდგომარეობა. ამგვარად, კომპანია თავიდან ირიდებს არასწორი ინფორმაციის მიღებას საქონელთან დაკავშირებით და აჩქარებს განაწილებას, რითაც ამცირებს მიწოდებისას ნაწარმის გაფუჭების საფრთხეს.

- ჯანმრთელობის დაცვა – ჯანდაცვის მომსახურების სხვადასხვა მიმწოდებლის ერთ-ერთ დიდ პრობლემას წარმოადგენს პაციენტის ისტორიის სისრულისა და ნამდვილობის დადგენა. მაგალითისთვის, ადამიანმა, რომელიც, როგორც წესი, “A” დაწესებულებაში მკურნალობს, ჯანმრთელობის უეცარი გაუარესების გამო “B” დაწესებულებას მიმართა; ამ უკანასკნელისთვის მნიშვნელოვანია იცოდეს პაციენტის სრული ისტორია, იმისათვის რომ დახმარებისას გაითვალისწინოს მის მკურნალობასთან თავსებადი ზომები. ამ პრობლემის გადაჭრის ერთ-ერთი შესაძლო გზა არის, რომ ბლოკჩეინის სისტემაში შეიქმნას თითოეული ადამიანის სამედიცინო ჩანაწერი, რომელთან დაკავშირება შესაბამისად აკრედიტებულ დაწესებულებებს შეეძლება. ამგვარად, შეიქმნება თითოეული პაციენტის ყოვლისმომცველი ისტორია, რომელიც არ იქნება შენახული მხოლოდ გარკვეული დაწესებულების ფაილებში. ასეთი სისტემის კარგი მაგალითია – Medicalchain, რომელიც ზემოაღნიშნული მიზნის განსახორციელებლად ჯანდაცვის სექტორში სხვადასხვა დაწესებულებასთან თანამშრომლობს.

პაციენტის სამედიცინო მონაცემების შენახვის მსგავსად, ბლოკჩეინის ტექნოლოგია შეიძლება გამოიყენონ სამედიცინო სფეროში მომუშავეთა გამოცდილების შესანახად. ამგვარად სამედიცინო დაწესებულებებსა და ჯანდაცვის ორგანიზაციებს გაუმარტივდებათ გუნდში ცვლილებები, ცვლები, ახალი თანამშრომლების დაქირავება და სხვა. ასე მუშაობს აშშ-ში დაარსებული კომპანია ProCredEx.

- საბანკო სისტემები – თანამედროვე სამყაროში საბანკო საქმიანობის ერთ-ერთ მთავარ გამოწვევას სხვადასხვა სახის თაღლითობის, მათ შორის კიბერშეტევების, ზრდა წარმოადგენს. ტრადიციულად საბანკო მონაცემები ცენტრალიზებულ მონაცემთა ბაზაში ინახება. რადგან ყველა ინფორმაცია განთავსებულია ერთ ადგილას და, ჩვეულებრივ, დაცულია მოძველებული IT სისტემების მეშვეობით, ისინი უფრო მოწყვლადია ჰაკერებისა და კიბერშეტევების მიმართ. ბლოკჩეინის ზემოთ განხილული მახასიათებლების გათვალისწინებით კი ასეთი დანაშაულის აღკვეთა მარტივად იქნება შესაძლებელი. გარდა იმისა, რომ მონაცემების ასლი შეინახება სისტემაში მონაწილე ყველა ბაზაში, ამასთან, თითოეული ჩანაწერის ნამდვილობის დადასტურებით თითქმის სრულიად აღმოიფხვრება სხვადასხვა საბანკო თაღლითობის საფრთხე.

ბლოკჩეინის გამოყენება საბანკო სისტემებში გაამარტივებს ე.წ. Know your customer (KYC) პრინციპსაც, რაც გულისხმობს კლიენტის წარმოშობის, მისი საქმიანობის მოქმედ კანონთან შესაბამისობის დადგენას. ასევე, KYC-ის დროს კლიენტი მოწმდება ფულის გათეთრების სქემებთან მიმართებით. ამ საფეხურის გავლისათვის ყოველწლიურად საშუალოდ 30-40 მილიონი დოლარი იხარჯება. KYC შევსებული ფორმების ბლოკჩეინის სისტემებში შენახვა ამ ყველაფერს უფრო გაამარტივებს. კერძოდ კი, მას შემდეგ, რაც ბანკს ახალი კლიენტი დაემატება, იგი სისტემაში განათავსებს KYC ფორმას. ამ სისტემის გამოყენება კი შეეძლება სხვა ბანკებსა და შესაბამისად აკრედიტებულ ორგანიზაციებს (როგორიცაა: სადაზღვევო სააგენტოები, მიკროსაფინანსო ორგანიზაციები და სხვა). ამგვარად, აღარ იქნება ყოველ ჯერზე KYC-ის თავიდან დაწყების აუცილებლობა. შესაბამისად, შემცირდება დრო და ფინანსები, რომლებიც დღესდღეობით საჭიროა ამ ყოველივეს განსახორციელებლად.

- გასართობი ინდუსტრია – გასართობი ინდუსტრია მსოფლიოს ერთ-ერთი ყველაზე დიდი ბაზარია. იგი მოიცავს როგორც სხვადასხვა ვირტუალურ თამაშს, ასევე ნამდვილ და ვირტუალურ ღონისძიებებს. ბლოკჩეინის დანერგვა ამ სექტორში სხვადასხვა სახის სარგებლის მიღების შესაძლებლობას იძლევა. მაგალითისთვის, დღეს რაიმე ღონისძიების ბილეთები მეორეულ ბაზარზე საწყის ფასზე ბევრად უფრო ძვირად იყიდება, რის გამოც ღონისძიების მომწყობები ფინანსურად ვერ სარგებელობენ. იმ შემთხვევაში, თუ ბილეთებით ვაჭრობის სისტემა ბლოკჩეინში შეიტვირთება, მათი გადაყიდვით მიღებული შემოსავლის გარკვეული პროცენტი ავტომატურად გადაირიცხება მომწყობთა ანგარიშზე.

დღეს ბლოკჩეინის სისტემები გასართობ ინდუსტრიაში თანდათანობით ინერგება. ამის კარგი მაგალითი კომპანია EY-სა და Microsoft-ის მიერ შემუშავებული გეგმაა, რომლის მიხედვითაც, ეს უკანასკნელი იყენებს ბლოკჩეინის სისტემას სათამაშო უფლებებისა და ე.წ. როიალტების[1] მართვისთვის. თავის სისტემაში Microsoft პარტნიორებთან დებს ჭკვიან ხელშეკრულებებს, შემდეგ კი სისტემა თავად უზრუნველყოფს ვალდებულებების მეთვალყურეობას.

აღსანიშნავია ის, რომ საქართველო მსოფლიოში ერთ-ერთი პირველი ქვეყანაა, რომელიც ბლოკჩეინის სისტემას წარმატებით იყენებს. კერძოდ კი, 2017 წლიდან ნებისმიერ უძრავ ქონებაზე ამონაწერის შესახებ ინფორმაცია ასეთ სისტემაში ავტომატურად იგზავნება. ეს სარეგისტრაციო ტრანზაქციებს მსოფლიო მასშტაბით ხელმისაწვდომს, ცხადსა და დაცულს ხდის, რადგანაც მასში მოხვედრილი მონაცემების წაშლა, შეცვლა, გადაწერა თუ უკანონოდ გამოყენება შეუძლებელია.

სისტემის საფრთხეების შესახებ

მიუხედავად ზემოთ ჩამოთვლილი სიკეთეებისა, ბლოკჩეინის სისტემის დანერგვა სახელმწიფოებისთვის გარკვეულ საფრთხეს ქმნის, მათ შორის ზედამხედველობის ისეთი საშუალებების დაკარგვას, რომლებიც ძალზე მნიშვნელოვანია პოლიტიკური მდგრადობისთვის. კერძოდ:

- რადგანაც ბლოკჩეინი დეცენტრალიზებული სისტემაა დაოპერაციების განსახორციელებლად შუამავალი არაა საჭირო, მთავრობებისთვის რთული ხდება მათი მართლგანგება და ტრადიციული ფინანსური კანონების აღსრულება ფულის გათეთრების, გადასახადებისგან თავის არიდების ანდა სხვა უკანონო ქმედების თვალსაზრისით. ამას გარდა, თუ ბლოკჩეინი მთლიანად ჩაანაცვლებს ფულის არსებულ ბაზარს, მაშინ მთავრობები ვეღარ უზედამხედველებენ ვალუტების გამოშვებას, ფულად პოლიტიკასა და ფინანსურ ბაზრებს. შესაბამისად, სახელმწიფოს ვეღარ ექნება რაიმე ბერკეტი, რომლითაც შეძლებს ეკონომიკური კრიზისების ან სხვა მსგავსი გამოწვევების მართვას.

- გარდა ზემოთ ნახსენებისა, არსებობს ისეთი სისტემები, რომელთა მეშვეობითაც ოპერაციებზე თვალის მიდევნება შეუძლებელია, კერძოდ კი, სისტემაში დაფარულია ტრანზაქციის ყველა ნაწილი (თანხა, გამგზავნი, მიმღები და ა.შ.) და ხილვადია მხოლოდ ის, რომ განხორციელდა გარკვეული ოპერაცია (მაგალითად, ასეთი სისტემაა Monero). ამგვარად, ტრანზაქციებზე დაკვირვება შეუძლებელი ხდება. ეს კი ამძაფრებს ისეთ საშიშროებებს (მაგალითად, ტერორისტული და სხვა მსგავსი არაკანონიერი ქმედებების დაფინანსება), რომლებიც სახელმწიფოებრივ მშვიდობას დიდ საფრთხეს უქმნის.

იმისათვის, რომ ზემოთ ნახსენები საფრთხეები შემცირდეს, აუცილებელია, სახელმწიფოებმა აქედანვე დაიწყონ გარკვეული ზომების მიღება. მაგალითისთვის, საჭიროა შემუშავდეს კანონი, რომელიც მოიცავს ისეთ საკითხებს, როგორებიცაა: ბლოკჩეინ სისტემაში განხორციელებული ოპერაციების დაბეგვრა, ფულის გათეთრების საწინააღმდეგო ნაბიჯები და სხვა მსგავი თემები.

დღესდღეობით სხვადასხვა ქვეყნის კანონები ძირითადად კრიპტოვალუტაზე ამახვილებენ ყურადღებას. მაგალითისთვის, ამერიკის შეერთებულ შტატებში კრიპტოვალუტის მეშვეობით ვაჭრობა გათანაბრებულია ფასიანი ქაღალდებით ვაჭრობასთან და რეგულირდება ფასიანი ქაღალდებისა და ბირჟის კომისიის (SEC) მიერ. კრიპტოვალუტას მსგავსი მიდგომით ეპყრობიან გაერთიანებულ სამეფოშიც, სადაც ფინანსური მომსახურებისა და ბაზრების შესახებ კანონს დაერთო ახალი ჩანაწერები კრიპტოვალუტით ვაჭრობასთან დაკავშირებით. ეს კანონი ავალდებულებს ინვესტორებს, გაიარონ KYC, ფულის გათეთრებისა და ტერორიზმის დაფინანსების საწინააღმდეგო საფეხურები.

ზემოთ განხილული მიდგომა კრიპტოვალუტასთან მიმართებით ბევრ სხვა სახელმწიფოშიც შეინიშნება, მაგალითისთვის იაპონიაში, სინგაპურში, ავსტრალიაში და ა.შ. თუმცაღა, ჯერ კიდევ არსებობენ ისეთი ქვეყნები, რომლებიც მეტად უფრთხიან ბლოკჩეინ სისტემების შედეგებს. კერძოდ კი, ჩინეთის სახალხო ბანკი კრძალავს კრიპტო დაწესებულებების მუშაობას ქვეყანაში და აცხადებს, რომ ისინი ცდილობენ საჯარო სახის დაფინანსებას სახელმწიფოს თანხმობის გარეშე.

ამის საპირწონედ, არსებობენ ისეთი ქვეყნებიც, რომლებიც არანაირი კანონით არ აწესრიგებენ ბლოკჩეინის სისტემებს. მაგალითად, ასეთ ქვეყნებს შორისაა საქართველო და ინდოეთი.

ბოლოთქმა

ცხადია, რომ დროთა განმავლობაში ბლოკჩეინის სისტემების გამოყენება მსოფლიოს მასშტაბით კიდევ უფრო გახშირდება, რაც იმას ნიშნავს, რომ ფიზიკური პირები, სხვადასხვა ორგანიზაცია და, რაც ყველაზე მნიშვნელოვანია, სახელმწიფოები მომზადებული უნდა შეხვდნენ ამ სისტემის ფართო გავრცელებასთან დაკავშირებულ ახალ გამოწვევებს. დღეს კი ამ მხრივ სანიმუშოა ამერიკის შეერთებული შტატები და ევროპის სხვადასხვა ქვეყანა.

გამოყენებული ლიტერატურა:

ბოძაშვილი, ლევან. „ბლოკჩეინის სამართალი გონიერი კონტრაქტები და ტოკენიზაცია“. საქართველოს ადვოკატთა ასოციაცია, 3 მარტი, 2020.

Dilmegani, Cem. “Blockchain in Supply Chain: Benefits & Top Use Cases in 2024.” AIMultiple, January 11, 2024. https://research.aimultiple.com/blockchain-in-supply-chain/

Baker, Pam. “Today’s blockchain use cases and industry applications.” TechTarget, July 6, 2023. https://www.techtarget.com/searchcio/feature/Todays-blockchain-use-cases-and-industry-applications

George, Kevin. “Cryptocurrency Regulations Around the World.” Investopedia, January 17, 2024. https://www.investopedia.com/cryptocurrency-regulations-around-the-world-5202122

“History of Blockchain.” GeeksforGeeks, October 6, 2023. https://www.geeksforgeeks.org/history-of-blockchain/

“Challenges in The Adoption of Blockchain and How to Solve Them.” glair.ai, 11 May 2022. https://glair.ai/post/challenges-in-the-adoption-of-blockchain-and-how-to-solve-them

“What is Blockchain?” Oracle. https://www.oracle.com/middleeast/blockchain/what-is-blockchain/

“5 blockchain healthcare use cases in digital health.” STL Partners. https://stlpartners.com/articles/digital-health/5-blockchain-healthcare-use-cases/

Fintech Network. “Four Blockchain Use Cases for Banks”. https://theblockchaintest.com/uploads/resources/file-265154939225.pdf

Medicalchain. https://medicalchain.com/en/

ProCredEx. https://procredex.com/

[1] გადასახადი, რომელსაც პირი იხდის კონკრეტული ფასეულობის დროებით გამოყენებისათვის